透過行動條碼加入LINE好友

透過行動條碼加入LINE好友權證的委買委賣價差如何變化?

- 2012/09/05

|

期權醫生您好: 來自新竹的Morris |

常有投資人寫信問期權醫生,某檔權證的委買賣價差到底合不合理?如果買到委買、委賣價差大的權證,在一買一賣之間的成本就愈高。本週期權醫生就來跟大家分析,券商是如何決定權證造市掛單的價差,讓你清楚了解權證掛單價差的箇中奧秘,也順帶教您幾招價差拉開時不吃虧的權證操作招數。

三個影響權證權證委買/委賣價差的主要因素

操作權證的投資人都知道,標的股票價格會影響權證價格。標的股票流動性、價格跳動程度,都會影響權證價格,也同時影響到權證委買委賣價差。期權醫生幫投資朋友歸納出三個影響權證委買/委賣價差的主要因素,讓你知道這些因素是如何影響權證的掛單價差。

1.股票價格每檔跳動金額愈大,權證的委買委賣價差愈大

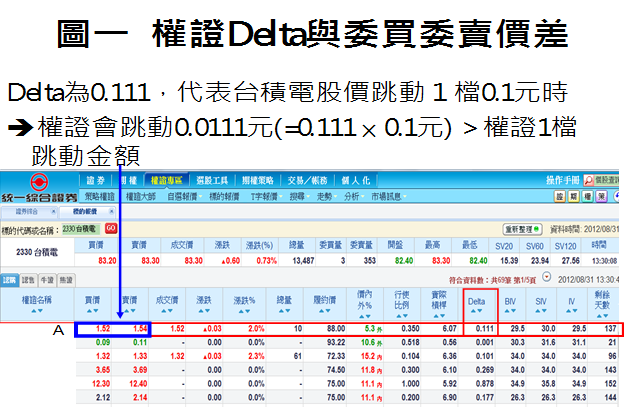

權證價格與股票價格息息相關,權證的Delta值就代表股票漲1元時,權證會漲多少元,以圖一台積電權證為例,A權證delta為0.111,讀者只要心算一下,就可以知道當台積電股價跳動一檔(0.1元)時,權證應該會跳動0.0111元,超過這檔權證跳動一檔的幅度(0.01元),券商在考慮到合理的權證價格反應與避險成本後,委買委賣價差是維持在2檔(即0.02元)以上比較適宜。所以,我們可以繼續推論出,愈價內的權證、執行比率愈高的權證、標的股價跳動金額愈大時,由delta計算出的權證價格跳動會愈大,權證委買委賣價差自然也會跟著擴大。

2.券商避險成本增加或難以避險時,權證的委買委賣價差愈大

「殺頭的生意有人做,賠錢的買賣沒人做」,券商在賣出認購權證時,必須從市場上買進股票避險;相同地,券商在賣出認售權證時,也會從市場上融券或借券放空股票避險。因此當股票的流動性突然變差(如:掛單量變少、委買賣價差擴大)、或是出現全球股災、日本311大地震等特殊事件造成台股大漲大跌時,就會讓券商難以避險。此外,股東會或除權息將近時,券商的融券或借券避險部位也必須強制回補。投資人試想一下,以上這些情形發生時,都會造成券商避險困難度大增,所以券商也會在此時適時的拉開權證委買賣價差,以反映這些避險成本。

3.權證流通在外達9成以上,投資人自行高掛賣單,讓委買賣價差擴大

還有一種情形,就是當權證已經大量流通在市場上,券商庫存所剩無幾,此時券商雖然會持續掛出委買單,但會減少掛出賣單,而手中握有權證的投資人多半會有高掛賣單的心態,自然就會出現委買賣價差擴大的情形。

你有沒有吃虧?看拉開價差的方式是降委買隱波,還是調高委賣隱波

接下來這篇文章的重點來了!同樣是拉開價券,券商拉開委買委賣價差的方式通常會有兩種:(1)「委賣」隱波不動、調降「委買」隱波,反映在權證價格上就是:股價不變,委賣價格不變,但委買價格會下降,讓你賣回給券商時的價格變低,換句話說,就是會造成你利潤會變少或損失增加;(2)「委買」隱波不動、調升「委賣」隱波,也就是委買價格不變,但上調委賣價格,就是券商考慮潛在的避險成本可能增加,所做的造市行為。對於投資人而言,兩者都會增加權證的買賣成本,但是對投資人的權益保障可就天差地遠囉!因為有的投資人早在拉開價差前就已經買進權證,如果是第一種方式,先前買進投資人若在此時賣回權證給券商,就會吃到降隱波的大虧。相較之下,第二種拉開價差的方式仍然維持委買隱波不變,對於先前已買進權證的投資人,權益是不會受損的。

價差拉開的投資人自保步驟—查詢權證揭露平台

在了解權證拉開價差的原因及影響後,投資人會問:到底在看到權證委買賣價差較大、超過權證合理跳動檔數時,要怎麼辦呢?是不是就不要買這檔權證了呢?

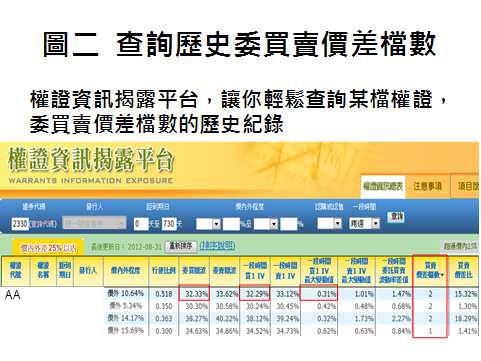

建議投資人可從主管機關建置的「權證資訊揭露平台」,查詢這檔權證的造市歷史紀錄。如圖二所示,如果你在盤面上看到AA權證價差檔數是2檔,和你從權證資訊揭露平台查到AA權證歷史價差一致,此外權證的「委買隱波」、「一段時間買1 IV」都約32%,且「一段時間買1 IV最大變動值」僅0.31%,代表券商造市水準相當優良,是屬於上述第二種類型「委買隱波不動、調升委賣隱波」,就可以放心的把它列入買進名單之中。

期權醫生最後提醒您,當權證委買賣價差成本超過合理幅度,其實就是在向投資人打暗號:這檔權證可能不適合你買進,所以在買進時就要特別注意。各位投資朋友除了依照期權醫生教你的明哲保身兩步驟,在進場前先仔細評估外,也可以直接撥電話到造市券商詢問價差拉開的真正原因為何,如果這家券商常常沒來由的拉開價差,還常常調降委買隱波,那還是少跟它往來吧!委買隱波不降且造市品質一致的券商,才是最值得你長久往來的權證發行商。