透過行動條碼加入LINE好友

透過行動條碼加入LINE好友權證的流動性真的不好嗎?

- 2012/05/23

福太太:權證醫生阿…最近台股成交量實在是少很多,股票有夠難做的啦!上次看了你的專欄,想說換來做權證,可以用損失有限的特性來保護資金,結果沒想到權證這麼多支,一天下來,竟然有大多數連一張成交量都沒有!實在夭壽喔…根本比股票還慘…這樣我怎麼敢投資…

權證醫生:福太太你這個問題可只看對了一半!權證和股票的交易對手不同,成交量所呈現的意義當然也不同。股票市場買賣的對象是其他投資人,若出現流動性問題,當然會出現交易上的風險;而權證市場買賣的對象主要是造市券商,所以只要造市券商掛出的委買賣單穩定且足夠,就算沒有成交量,也不會有流動性風險!

福太太:原來如此…

權證醫生:權證的流動性不能只用成交量的數據來觀察,造市券商的委買委賣掛單量的穩定與足量也是非常重要的觀察重點,我再用幾個簡單的例子說明,說不定就不會那麼難懂了!

市場上許多讀者對權證的疑問,就是成交量小,買的到賣不掉,甚至買不到也賣不掉,會有很大的流動性風險!其實在投資之前,應該都要搞清楚主要和你買賣的對象是誰?它的習性如何?搞清楚後再進場,就能減少不必要的學習成本。

我們先從投資人最熟悉的股票開始講起。股票的主要買賣對象,就是市場上一般的投資人,也就是說,供給與需求都取決於市場上交易的人而定,我們只知道有無成交,但不知誰賣給我們或我們是跟誰買?

造市到底是什麼意思?

權證不同的地方,在於你不需要在市場上找交易對手,因為負責提供買賣的對手,就是造市券商,原則上你買到的權證是券商賣給你的,而你想要賣出的權證,大部分情況都是造市券商買回去。券商會根據連結股票價格的變動,用公式計算出權證合理的委買賣價格,並擔起盤中掛單的責任,換句話說,今天是由券商「創造」這個「市場」,所以我們就稱這個券商為市場的「造市者」(market maker)。就台灣證券交易所的規定,權證的發行券商具有權證的造市義務,所以權證發行券商同時就是造市券商,肩負其權證的造市責任,提供權證流動性給投資人。

既然交易權證,除了要面對股價波動所造成權證的損益外,由於買賣的對象是發行券商,故發行券商的造市行為你必須要花時間留意,穩定度與一致性是否足以滿足你進出的要求?券商有沒有照實掛出權證應有的價格?權證的買賣價是不是掛很開?權證的委買賣張數是否足夠你進出?或沒理由的突然決定不回收你手上的權證?

流動性風險怎麼來?

股票市場就像你拿著籌碼(股票或現金)到市集上叫賣一樣,成交的價格肯定是買賣雙方都認可,才有辦法成交,所以股市成交量低迷,就像市集上的人變少,要談到一個買賣雙方同意的價格,也就更困難了。舉例來說,要是今天急著要賣掉手中的股票,卻遍尋不著願意承接的人,只好掛更低的價格,希望能用價格優勢,吸引有興趣承接的人進場購買,這就是流動性風險。

至於權證本身的流動性風險,來自於券商的掛單量是否充足,反而和權證成交量多寡沒有關係。因為你的主要交易對象是券商,所以只要券商提供穩定的掛單量,你的權益就不會受到影響,至於投資人最常會碰到什麼情況?我們用三個連結宏達電權證的盤中掛單量為例:

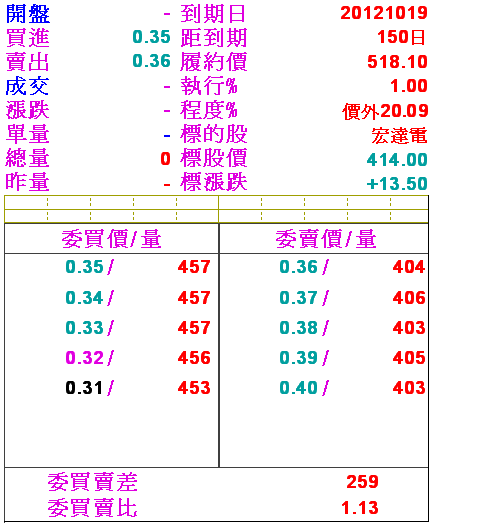

若券商造市如圖一,無論是委買或是委賣掛單量都十分充足,若券商持續提供此種造市條件,對投資人權益相當有保障。

若券商造市如圖二,委賣單明顯縮小,象徵券商不願意再賣出。若是此時投資人持有這檔權證,只要委買單量穩定,就不會對你賣回權證的權益有所傷害。但若是你這時尚未擁有這檔權證,並想要大量購買,可能還是換一檔比較好喔!

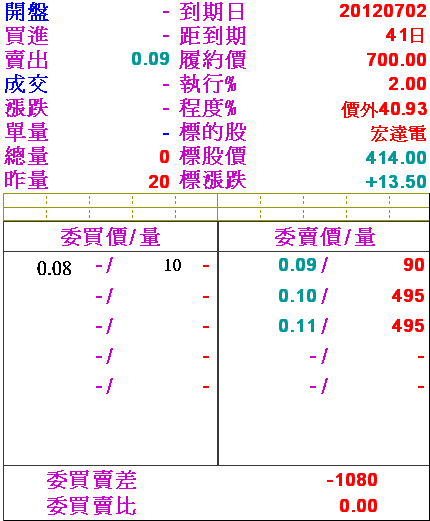

若券商造市如圖三,委買單只有10張,若投資人此時持有這檔權證,可能就要傷透腦筋了!再複習一次,權證的交易對象是「券商」,當券商也不願意買回去的時候,這檔權證就變成燙手山芋,丟也丟不掉!權證醫生建議大家,遇到這種情況時,可以打電話詢問券商,才不會讓自己權益受損。

連結股票成交量低迷會影響券商造市提供量

搞清楚發行券商的造市品質後,對於成交量與掛單量象徵的意義,是不是就更清楚啦?權證醫生還要提醒投資人,雖然權證的成交量並不影響流動性,但如果連結標的的成交量低迷、流動性差,券商避險難度大增,也會造成造市券商在權證委買委賣的掛單數量上有所縮減,此時權證的流動性風險也會增加。不管如何,當權證的掛單量無法滿足你進出時,建議讀者勇於打電話到該券商的權證部門溝通,畢竟提供合理的造市品質是權證發行商應有的職責!

圖一:委買單與委賣單量充足且穩定,投資人權益有保障。

圖二:委賣單減少、券商不願意賣,若有大量購買需求,還是找別檔權證吧!

圖三:委買單只有10張,若持有此檔權證,對投資人權益影響最大!